Архивы за: "Июль 2007"

О вреде фрилансеров.

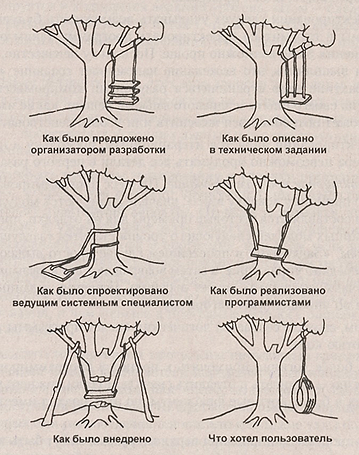

Сейчас наложилось сразу несколько проектов и это плохо. Потому что все сроки смещаются, а на август запланировано было ещё и ещё разное...

В чём беда? Для пробы, чтобы разгрузить, мол, своих специалистов, заказали сайт под акцию Игра на понижение. Наличные деньги под залог квартиры при 9% годовых в том смысле, что на стороне заказали. В итоге качество работы исполнителя настолько не устроило, что, через месяц с момента заказа, вместо ругательств и доработок проще оказалось с нуля всё делать. Но тут очередь плановой оптимизации партнёрства с регионами подошла и, в итоге, вынуждены реализовывать сразу несколько проектов одновременно.

Вывод: надо все работы по функционированию ИТ-составляющей компании продолжать делать самостоятельно, фрилансерам ничего не перепоручать, а если и отдавать что-то на сторону, то только компаниям с которых можно через суд потом снять штрафы за убытки понесённые в связи со срывом сроков. Потому что сейчас с вышеупомянутым фрилансером ничего не сделать и приходится быть миролюбивым - не с утюгом же к нему идти взыскивать прибыль недополученную из-за незапущенного по причине его некачественной вёрстки промо-сайта

Ипотека вчера. Вопросы.

Вчера провёл огромное количество встреч, связанных в основном с развитием регионов, чтобы регионам было удобно и просто. Ещё меня снимало РБК-ТВ для тематической программы, надеюсь не забудут сказать, когда что будет - надо сохранить на память.

Вчера же пришёл запрос на комментарии от The New Times и, как обычно, когда у меня нет времени писать заметку, я просто процитирую вопросы/ответы про ипотечного брокера Легкокредит:

Параметры кредита (сумма, срок, процентная ставка)

Сейчас у нас проходит акция “Разогреем лето” в рамках которой официально трудоустроенный заёмщик с устным подтверждением дохода и 20% собственных средств может получить ипотечный кредит под 9% годовых в долларах на срок от 5-ти до 30-ти лет.

Обычные же условия кредитов на квартиру такие:

при полностью официальном доходе – в зависимости от срока кредита ставки от 9 до 10%

при доходе по справке по форме банка – в зависимости от срока кредита ставки от 9,5 до 11%

при устно-подтверждённом доходе - в зависимости от срока кредита ставки от 9,5 до 11%Максимальный срок кредита 40 лет, минимальный 1 год.

При кредитах на коттеджи, комнаты, земельные участки и новостройки ставки либо такие же, либо выше на 0,5% договых.

Также есть экзотика со ставками во швейцарских франках и йенах – тут ставки от 6 с небольшим процентов годовых, но мы их не рекомендуем из-за непредсказуемых курсов в будущем.Скидка от банковской процентной ставки, которую обеспечивает компания

Мы стараемся идти немного по иному пути и предлагать лучшие ставки на рынке благодаря личным контактам с банками, а не общим скидкам для всех ипотечных брокеров.

А вообще скидки серьёзно зависят от банка. При этом они достаточно разнообразны и могут быть как в виде скидки в 0,5% от годовой ставки, так и в виде скидки в 50% от всех первоначальных сборов банка или, например, в виде отмены комиссии за оценку. Но важно понимать, что чем лучше условия банка, тем меньше скидка ипотечного брокера и тут ипотечный брокер нужен скорее для того, чтобы подсказать, что заёмщику стоит пойти именно в этот, может быть, неочевидный для заёмщика, банк, чтобы получить лучшие на рынке условия.Комиссия компании: размер, в какой момент взымается, возможен ли возврат комиссии в случае отказа банка в выдаче кредита по потребительским, автокредитам и кредитам на покупку недвижимости в зависимости характеристик заемщика.

Мы занимаемся всем разнообразием ипотечных кредитов – как на приобретение квартиры, участка, новостройки, коттеджа, комнаты, нежилого помещения, так и под залог имеющихся объектов на любые цели.

Комиссия для всех случаев одинакова – это 1% от суммы кредита, если заёмщику нужно только одобрение на выгодных ему условиях или 1,5% от суммы кредита, если заёмщику нужно полное сопровождение ипотечной части сделки – от подачи документов, до самой сделки по купли-продаже.Каковы общие параметры отбора заемщиков?

Есть следующие параметры заёмщика, при которых мы не сможем или не будем помогать получить кредит: непогашенная судимость, наличие психических заболеваний, наличие нескольких просроченных кредитов.

В остальных случаях мы стараемся либо предложить ставку лучше средне-рыночной (если, например, официальное трудоустройство и устное подтверждение реального дохода) или хотя бы саму возможность получить кредит (если, например, девушка получает регулярную помощь от спонсора итп).

Каким образом вы минимизируете свои риски?

Так как мы не являемся кредитной организацией, то у нас нет своих рисков, скорее можно говорить о том, что мы стараемся снизить риски банков-партнёров. Например, если наш сотрудник сочтёт, что потенциальный заёмщик пытается предоставить поддельную справку по ф2-НДФЛ или ещё как-то подозрительно себя ведёт, то мы постараемся под любым предлогом работу с таким потенциальным заёмщиком прекратить. Отмечу, что мы не несём каких-то обязательств по проверке заёмщиков перед банками-партнёрами, речь о репутации, т.е. мы не хотим, чтобы клиенты получившие кредит через нас были для банка проблемными.

Ипотечный брокер познакомится с приличной и хозяйственной представительницей с целью открытия филиала в регионах.

Как открыть филиал ипотечного брокера? Как стать представителем Легкокредита?

Добавим официоза:

В этом выпуске новостей первого ипотечного брокера Легкокредит мы хотели бы обратиться к жителям других регионов, кроме Москвы.Мы интенсивно развиваем нашу региональную партнёрскую сеть, поэтому каждый представитель в каждом даже небольшом городе может быть полезен. Многие интересные города сейчас без представителя. Просим любое заинтересованное в сотрудничестве лицо заполнить форму на нашем сайте.

Расскажите немного о себе и/или своей компании и, возможно, именно Вы станете представителем Легкокредита в Вашем регионе!

Ниже о том же, но по-человечески.

Наши программы достаточно демократичны и расчитаны как на энтузиастов, так и на компании с опытом работы. Недаром, у меня правый глаз красный уже от недосыпа. Но это так, лирическое отступление ![]()

Вступление.

Некоторое время назад, тогда ещё просто как пробный проект, первым в России независимым ни от каких компаний ипотечным брокером появился Легкокредит. Было сложно, было почти не откуда брать клиентов на подбор ипотечного кредита, не всегда понятно что с ними и банками делать, и ещё было много ошибок, потому что не было кого-то, кто уже прошёл стадию первоначального роста и знает где можно споткнуться совершив не очевидную ошибку, а где надо приложить больше усилий для развития, чем кажется с первого взгляда.

С тех пор рынок заметно развился и, к счастью, вышел за пределы МКАД. Но, как говорится, история развивается по спирали и теперь почти в каждом крупном и не очень городе многие и многие люди и компании повторяют наши шаги, делают наши ошибки, но все вместе, пусть и отнюдь задумываясь об этом, работают на построение полноценного ипотечного рынка.

Что хочет Легкокредит?

На наш рынок ипотеки выходят компании со всё большим капиталом и есть существенная вероятность экспансии западных фирм, в этой ситуации у небольших компаний всё меньше времени на то чтобы закрепиться на рынке, заслужить доверие заёмщиков и создать свою клиентскую базу. Мы же хотим, чтобы каждый имел свой шанс на развитие. К сожалению, Легкокредит не может выдавать адресную финансовую помощь, так как мы не связаны ни с каким крупным капиталом, но зато мы будем координировать усилия всех компаний и энтузиастов желающих ускорить своё развитие.

Зачем это Легкокредиту?

Учитывая экстерриториальность интернета и нашу ориентацию на работу именно «там» — помимо помощи новичкам рынка нам важно, чтобы клиент обратившийся к нам, мог получить кредит в любой точке России и ближайших соседей. Для этого мы и готовы открывать часть методик и технологий. Тем более, что чем больше участников в партнёрской системе, тем выгоднее условия банков для клиентов.

Зачем это партнёру?

Наши долгожданные программы партнёрства задумывались достаточно гибкими и могут быть интересны самым разным категориям компаний и энтузиастов. Основной плюс — это возможность подключиться к партнёрству базового уровня, а значит и ипотечному брокериджу, сразу, без личных переговоров и денежных затрат. А об остальных плюсах почтой...

Киберпанк.

Только что (6:42 утра), после очередного обновления базы, антивирус нашёл у меня в ноуте червя (если кто не знает, то это одна из разновидностей комп.вируса). Этот факт меня настолько удивил, что я сразу начал прикидывать откуда эта зараза могла взяться. Всё бы нормально, но первой моей мыслью было: «Зря, похоже, я шаурму у метро на днях съел…» ![]()

Дошутился, что с ноутом срощен ![]()

Надо спать долго, часто и регулярно…

Музыка: Спят усталые игрушки... ![]()

Древние мифы ипотеки.

Сегодня мне переслали письмо. Честно говоря я и не думал, что кто-то ещё так считает, но нет, есть ещё простор для ипотечного ликбеза ![]()

Цитирую основные "тезисы" письма и свои ответы:

"1. Требуется очень высокая офиц. зар.плата(чего ни у кого щас нет, только тёмная)."

Это давно уже не так. Подавляющему большинству наших банков-партнёров достаточно минимума по ф2-НДФЛ и подтверждения реального дохода устно руководством, либо вообще устно самим заёмщиком. От степени подтверждения зависит ставка, но, для примера, сейчас и при устном потверждении - по ипотеке бывают хорошие условия.

"2. Помимо приобретаемого жилья берущегося в залог, требуют поручителей, и не одного а порой 2-3х(а найти их сложно, все боятся "подписываться")"

Эта информация также устарела. Поручители нужны только в Сбербанке или в редких случаях в качестве дополнительного обеспечения при кредите на новостройку и то только на период строительства. Но большинство подходящих для ипотечных банков новостроек можно купить и без поручителей.

"3. Ну и самое главное, так это малый срок кредита, максимум 20-25лет, и то так могут не дать, потому, что на пенсию человек выходит в 60 лет, а берут ребята кредит не в молодости, а как остепенятся и обзаведутся жёнами и детьми."

Тоже не верно. Максимальный срок кредита на рынке 40 лет, а срок 30 лет также обычен. Максимальный возраст заёмщика по ряду продуктов у партнёров допускается в 75 лет.

Ещё из допустимого в современной отечественной ипотеке: кредит для гражданских супругов, кредит с 0% первоначального взноса, кредит для неработающего студента и родителей созаёмщиков, кредит для двух-трёх-четырёх друзей итп итд...

Вообще собирался разобрать более интересные заблуждения, но раз так, то так... ![]()

Плюс сегодня минус послезавтра.

Интересное: Городской Ипотечный Банк отменил обязательное личное страхование

Это достаточно любопытный ход, ранее некоторые отечественные банки разрешали не страховать риск утраты права собственности, если в истории квартиры было видно, что всё чисто. Однако, одно дело оценка риска исходя из анализа истории, а другое дело отмена страховки предусматривающей некие ситуации со здоровьем в будущем.

Караоке.

Помните, я писал про Интересный кадровый приём ипотечного банка?

Я ещё пошутил, что, мол, если и дальше не будем реагировать, то следующим ходом нам попытаются продать хоть кредитку. И таки-да! Парам-пам-пам! Сегодня пришло письмо от того же адресата из крупного банка с рекламой его книги "Оценка недвижимости и управление собственностью" ![]()

Но это ещё что...

Ипотечная футурология.

Ответы на несколько типичных вопросов продвинутого любителя ипотеки и чуть-чуть ипотечной футурологии.

С одной стороны ипотека является социально значимым видом деятельности, а с другой эффективным бизнесом, позволяющим зарабатывать не только банкирам, но и многим другим. Какие еще организации зарабатывают на ипотеке? Как выстраиваются отношения банкиров с ними?

Для того, в процессе выдачи ипотечного кредита кроме, собственно банка, может участвовать ещё достаточно много компаний. Чьё-то участие является обязательным, чьё-то добавляется "по вкусу". К обязательным относятся страховые компании и оценочные. Набор необязательных, но возможных несколько шире - это ипотечные брокеры, нотариусы, риелторы, специальные конторы по составлению договоров купли-продажи и помощи в их госрегистрации, просто люди убыстряющие процесс госрегистрации, ещё можно добавить тех кто ускоренно согласует неузаконенную перепланировку в приобретаемой квартире, чтобы её мог одобрить банк.

Если разделять по партнёрству, то есть компании в партнёрстве с которыми заинтересован больше банк, есть те, которые интересней заёмщику, есть взаимовыгодные. Банк заинтересован в тех же обязательных страховых и оценочных компаниях, так как их участие позволяет снижать риски и, следовательно, не закладывать их в ставку. В ипотечных брокерах банк заинтересован в качестве поставщиков качественного потока заёмщиков, в остальной части работы в ипотечном брокере больше заинтересован заёмщик, чем банк.

Вот, например. ипотечные брокеры - новый вид бизнеса. Как сейчас строится этот бизнес? Какое количество сделок проводится на рынке через брокеров?

Кто здесь?! :)

Ну вот кто бы мог подумать, что упомянутая "гипотетическая" девушка тоже прочтёт блог Легкокредита. Ааа, за нами следят! ![]()

Но это всё шуточки (девушка, кстати, с чувством юмора ![]() ), если же добавить серьёзности в блог первого лица солидной компании ипотечного брокера, то хочу заметить:

), если же добавить серьёзности в блог первого лица солидной компании ипотечного брокера, то хочу заметить:

Если Вы не можете связаться с сотрудниками, если у Вас есть какие-то пожелания, какие-то комментарии по работе сотрудников, отзывы по компании Легкокредит или может быть даже какие-либо рекомендации о том как мы могли бы работать удобней для Вас - прошу писать мне здесь http://legkokredit.ru/kontrol.html

Ипотечные кредиты с невероятно низкими ставками, простите за шаблон...

В понедельник случился, можно сказать, курьёзный случай. Мы же тут в рамках акции ипотека и ипотечные кредиты Игра на понижение пытаемся снизить ставки и улучшить условия практически по всем кредитным продуктам. Т.е. сейчас это ставки на коттеджи от 9% в долларах, ставки по кредитам под залог имеющейся от 9% в дол., да и даже те ставки которые не 9% - они всё равно заметно ниже рынка.

Причём это не просто оторванные от реальности ставки для нереально белых ангелов как у многих банков или ипотечных брокеров, а всё честно.

:: Следующие >>

О блоге

![]()

Сайт моего ипотечного брокера

Последние комментарии